(経理初心者向け) 連結会計って何??→わかりやすく解説します!

こんにちは、ひめのです。

経理初心者にとって「連結会計」は自社がグループ経営をしていて具体的に担当者とならない限り、なかなかお目にかかることがないと思います。

しかしながら、最近では事業の移り変わりが激しく自社が急にM&Aを行い連結会計が突然必要になることもあります。

具体的な会計処理を学ぶことも大事ですが、まずは連結会計とはどういった趣旨の会計基準なのかを理解することが、正しい会計処理の基礎となりますので、今回はその点について解説したいと思います。

連結会計とは??

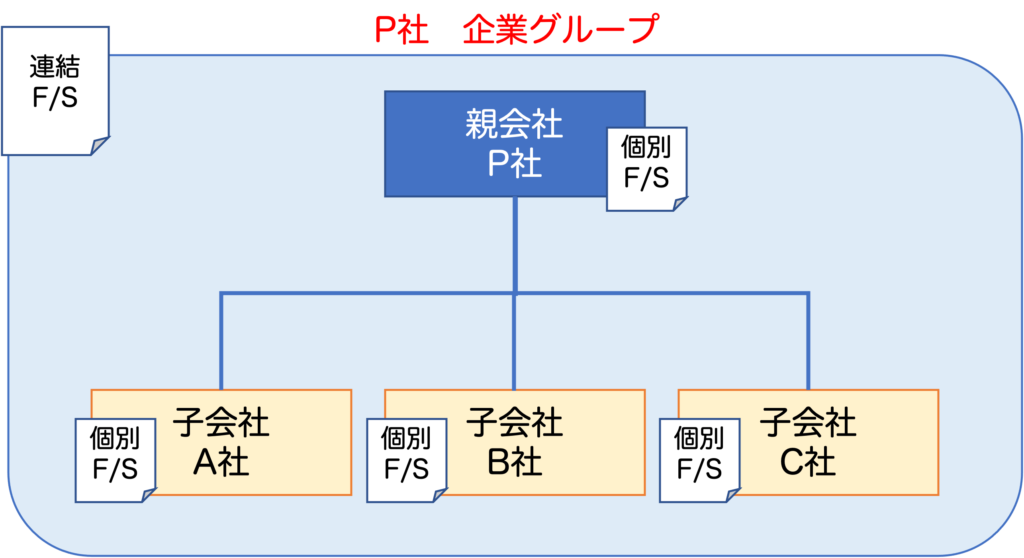

連結会計とは、企業グループ全体を一つの企業体と見立てた財務諸表(FS)を作成するための会計処理基準となります。

上記図の通り、企業グループ内の各社において個別財務諸表(個別F/S)を作成し、それぞれを合算しつつ必要な連結調整仕訳を行い、連結財務諸表(連結F/S)を作成します。

連結調整仕訳とは、連結会社間での取引の消去や債権債務の消去、未実現利益の消去、のれんの償却などが主な仕訳です。

連結財務諸表では、連結グループ全体を一つの企業体とみなすため、そのグループ内で行われてた取引やそれによって発生した債権債務はグループ内の取引として消去します。

未実現利益についても同様の考えで、

例えば「親会社 → 子会社 → 連結グループ外」へ販売する商品があった場合、親会社から子会社に販売しただけでは、連結グループとしてはその販売が実現していない(まだ連結グループ内に留まっている)と考え、事業年度末において未だ連結外部に販売していない場合は親子間の取引で発生した利益は消去するという処理が行われいます。

また、M&Aによって企業を買収した際、買収して子会社化した企業の買収価額と帳簿価額の差額は「のれん」として連結財務諸表上計上され、この「のれん」を一定期間にわたって償却していきます。

「のれん」は超過収益力とも言われます。

M&Aを行う時は、将来のシナジーや買収する企業そのものの将来性を見込んで買収するわけですから、通常買収する企業の帳簿価額よりも高い金額で買収することが多いと想定できます。その高く見積もっている部分が「超過収益力」というわけです。

したがって、その「超過収益力=のれん」部分は連結した後の収益で回収していくことになるため、連結財務諸表上のれんを償却していくことになります。

連結取引消去について具体例の一つを紹介

では、連結間の取引消去等について簡単に具体例の一つを説明したいと思います。

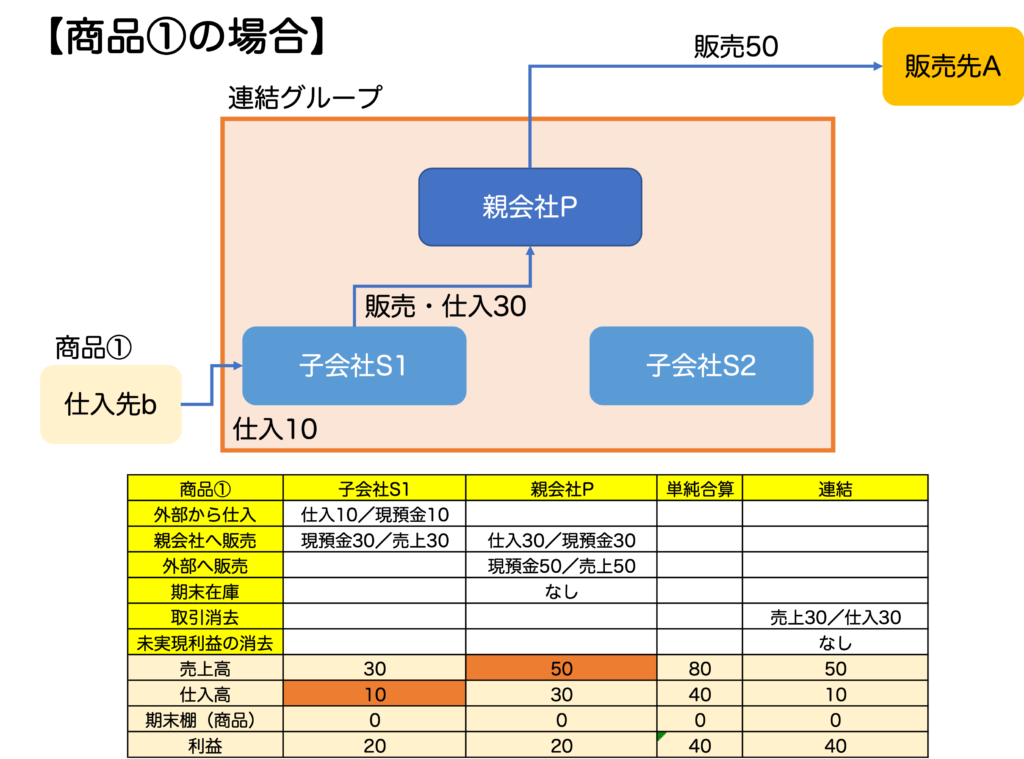

商品①は、連結外部から子会社S1が商品を仕入れ、それを親会社Pに販売し、親会社は連結外部に販売しています。

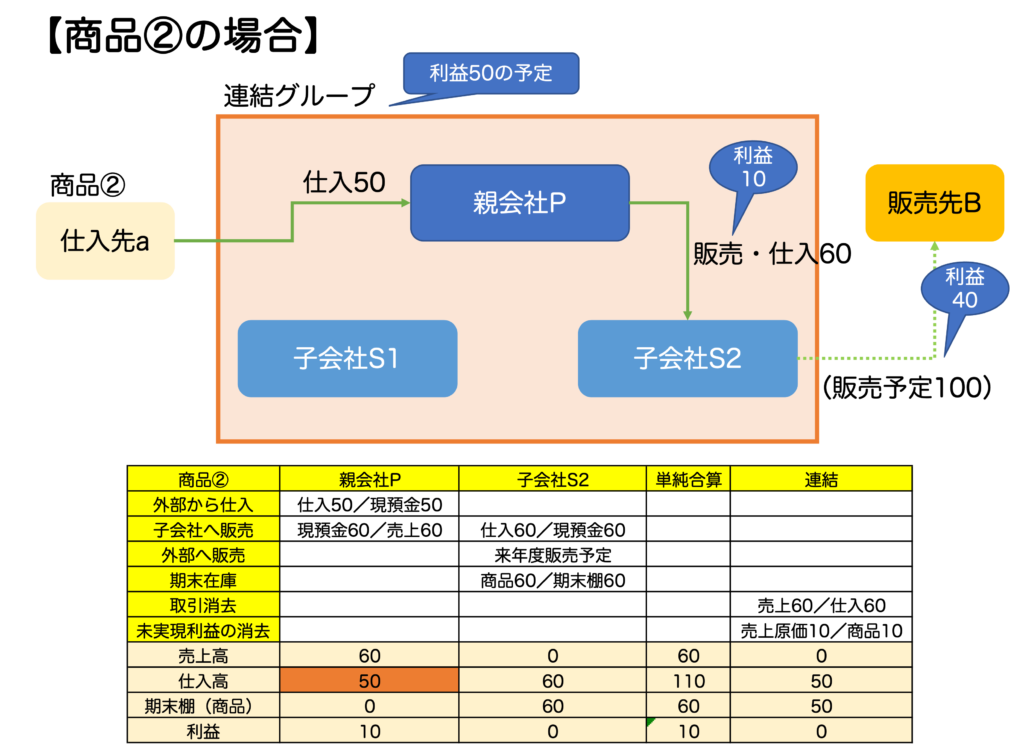

商品②は、連結外部から親会社Pが商品を仕入れ、それを子会社S2に販売し、子会社S2は連結外部に販売予定ですが、事業年度末時点では販売しておらず子会社S2の在庫として残っています。

商品①の場合

商品①の場合の具体的な会計処理は次の図のようになります。

このように、子会社S1と親会社Pの売上高及び仕入高をそれぞれ合算すると、連結グループとして考えると双方が過大に計上されてしまってますので、消去して外部に販売した金額と外部から仕入れた金額に修正します。

商品②の場合

商品②の場合の具体的な会計処理は次の図のようになります。

このように、連結外部から仕入れた商品は連結外部へと販売していないため、連結内部での売買はなかったものとして消去した上で、子会社S2の在庫計上されている親会社Pから子会社S2への販売時の利益分はまだ実現していないことから当該利益相当額を消去します。

その結果、連結財務諸表上は連結外部から仕入れてその商品がそのまま在庫として残っているという状態となります。

連結会計も論点がいっぱい

今回紹介した内容は連結会計のほんの一部です。

連結会計には、連結をするための単純な会計処理方法のほかにも、そもそも連結対象となる会社はどの会社になるのか?という論点をはじめ、連結特有の税効果会計や連結ベースでの減損検討など論点が目白押しです。

海外子会社が絡んでくるとなおさら複雑となります。

とはいえ、連結会計の仕組みや考え方を知ると腑に落ちることも多く実務もしやすくなります。もし連結会計に触れることになった場合は、まずは概要から順番に理解していくことをお勧めします。